欢迎访问”云南j9.com官方网站农业科技有限公司”官方网站!

| 招聘信息

资讯详情

变了!企业所得税税率15%!2025年8月1日起这是最

- 分类:农作物知识

- 发布时间:2025-08-07 11:01

变了!企业所得税税率15%!2025年8月1日起这是最

- 分类:农作物知识

- 发布时间:2025-08-07 11:01

1。正在中国境内未设立机构、场合,或者虽设立机构、场合但取得的所得取其所设机构、场合没有现实联系的非居平易近企业减按10%的税率纳税。

2。优惠政策:自2023年1月1日至2027年12月31日,对小型微利企业减按25%计较应纳税所得额,按20%的税率缴纳企业所得税,现实税负率5%。

2。 手艺先辈型办事企业:对经认定的手艺先辈型办事企业,减按15%的税率征收企业所得税(财税〔2017〕79号)。

1。 国度激励的沉点集成电设想企业和软件企业:自2020年1月1日起,国度激励的沉点集成电设想企业和软件企业,自获利年度起,第一年至第五年免征企业所得税,接续年度减按10%的税率征收企业所得税(财务部 税务总局 成长委 工业和消息化部通知布告2020年第45号)?。

对合适前提(略)的节能办事公司实施合同能源办理项目,合适相关的,自项目取得第一笔出产运营收入所属纳税年度起,第1年至第3年免征企业所得税,第4年至第6年按照25%的税率减半征收企业所得税。(3免3减半)。

对小型微利企业减按25%计较应纳税所得额,按20%的税率缴纳企业所得税政策,延续施行至2027年12月31日(财务部 税务总局通知布告2023年第12号)!

A公司2025年第一季度现实利润额400万元,第二季度累计现实利润额700万元,第三季度累计现实利润额1300万元,第四时度累计现实利润额1200万元,不享受企业所得税相关优惠政策。A公司各季度税款和分摊环境如下。

对上海市浦东新区特定区域内公司型创业投资企业,让渡持有3年以上股权的所得占年度股权让渡所得总额的比例跨越50%的,按照岁暮小我股东持股比例减半征收昔时企业所得税;让渡持有5年以上股权的所得占年度股权让渡所得总额的比例跨越50%的,财政小帮手V信 ckr660 能够参取进流。

8。 处置污染防治的第三方企业:对合适前提的处置污染防治的第三方企业减按15%的税率征收企业所得税。所称第三方防治企业是指受排污企业或委托,担任污染管理设备(包罗从动持续监测设备)运营的企业;施行刻日延至2023年12月31日(财务部 税务总局 国度成长委 生态部通知布告2019年第60号;财务部 税务总局通知布告2022年第4号)。

(三)税务机关对企业从停业务能否属于《目次》难以界定的,可提请深圳市人平易近相关行政从管部分或其授权的下一级行政从管部分出具看法。

3。支撑根本研究:自2022年1月1日起,企业出资给非营利性科学手艺研究开辟机构(科学手艺研究开辟机构以下简称科研机构)、高档学校和性天然科学基金用于根本研究的收入,正在计较应纳税所得额时可按现实发生额正在税前扣除,并可按100%正在税前加计扣除。下同)以上的,可按其投资额的70%正在股权持有满2年的昔时抵扣该创业投资企业的应纳税所得额;昔时不脚抵扣的,可正在当前纳税年度结转抵扣。

自2018年1月1日至2027年12月31日,对中国安全保障基金无限义务公司按照《安全保障基金办理法子》取得的下列收入,免征企业所得税。

(1)对质券投资基金从证券市场中取得的收入,包罗买卖股票、债券的差价收入,股权的股息、盈利收入,债券的利钱收入及其他收入,暂不征收企业所得税。

、节能节水项目标所得,自项目取得第一笔出产运营收入所属纳税年度起,第1年至第3年免征企业所得税,第4年至第6年减半征收企业所得税。(3免3减半)。

(2)所有行业企业持有的单元价值不跨越5000元的固定资产,答应一次性计入当期成本费用正在计较应纳税所得额时扣除,不再分年度计较折旧。

案例中,因为第二季度发觉第一季度C、D分支机构分派比例计较错误,正在第二季度申报时按照新方式计较的C分支机构应补税额比原方式少5万元;D分支机构应补税额比原方式多5万元;B分支机构分派比例没有错误,两种方式计较成果分歧。D分支机构登记后,需从头计较分派比例,正在第三季度申报时按照新方式计较的B分支机构应补税额比原方式少1。75万元,C分支机构应补税额比原方式多1。75万元。

【备注】第三方防治企业是指受排污企业或委托,担任污染管理设备(包罗从动持续监测设备,下同)运营的企业。

2。调整“预缴税款计较部门”相关项目。参照年度纳税申报表优化思,按照最新财政报表样式添加“发卖费用”“其他收益”等项目。

第三季度预缴申报时,因为D分支机构曾经登记,其不再参取分派,曾经缴纳的税款也不再从头分派,B、C分支机构按照20%、80%的分派比例计较,具体如下。

(2)集成电线宽小于130纳米(含),且运营期正在10年以上的集成电出产企业(获利年度起,下同)或项目(取得第一笔出产运营收入起,下同),2免3减半。

2027年12月31日前,运营性文化事业单元转制为企业,自转制注册之日起5年内免征企业所得税;正在2027年12月31日享受税收政策不满5年的,可继续享受至5年期满为止;运营性文化事业单元于2022年12月31日前转制为企业的。

2。 非居平易近企业:非居平易近企业取得企业所得税法第二十七条第(五)项的所得,减按10%的税率征收企业所得税;即非居平易近企业正在中国境内未设立机构、场合的,或者虽设立机构、场合但取得的所得取其所设机构、场合没有现实联系的,该当就其来历于中国境内的所得缴纳企业所得税(《中华人平易近国企业所得税法实施条例》第九十一条)。

1。企业研究开辟费用:自2023年1月1日起,合用研发费用加计扣除的企业开展研发勾当中现实发生的研发费用,未构成无形资产计入当期损益的,正在按据实扣除的根本上,再按照现实发生额的100%正在税前加计扣除;构成无形资产的,按照无形资产成本的200%正在税前摊销。

(6)国度激励的沉点集成电设想企业和软件企业,自获利年度起,第1年至第5年免征企业所得税,接续年度减按10%的税率征收企业所得税。

1。 高新手艺企业:国度需要沉点搀扶的高新手艺企业,减按15%的税率征收企业所得税(《中华人平易近国企业所得税法》第二十八条)。

2。公司制创业投资企业采纳股权投资体例间接投资于合适前提的种子期、草创期科技型企业满2年的,可按其投资额的70%正在股权持有满2年的昔时抵扣该公司制创业投资企业的应纳税所得额,昔时不脚抵扣的,能够正在当前纳税年度结转抵扣。

c。自2020年1月1日至2027年12月31日,对正在海南商业港设立的企业,新购买(含自建、自行开辟)固定资产或无形资产,单元价值不跨越500万元(含)的,答应一次性计入当期成本费用正在计较应纳税所得额时扣除,不再分年度计较折旧和摊销;新购买(含自建、自行开辟)固定资产或无形资产,单元价值跨越500万元的,能够缩短折旧、摊销年限或采纳加快折旧、摊销的方式;所称固定资产,是指除衡宇、建建物以外的固定资产。

4。添加“发卖未落成产物的收入”项目,由房地产开辟企业填报,进一步明白企业发卖未落成开辟产物取得预售收入申报要求。

1。调整总分机构税款分摊计较方式。将汇缴环节总分机构分摊税款计较方式推广至预缴环节,即企业先对截止到本月(季)度应纳所得税额进行分摊,再由总、分机构别离抵减其已分摊预缴税款,并计较本月(季)度应补(退)所得税。

(3)集成电线宽小于65纳米(含),且运营期正在15年以上的集成电出产企业或项目,5免5减半。

2。节能节水、、平安出产公用设备数字化智能化税额抵免优惠政策:企业正在2024年1月1日至2027年12月31日期间发生的公用设备数字化、智能化投入,不跨越该公用设备购买时原计税根本50%的部门,可按照10%比例抵免企业昔时应纳税额。企业昔时应纳税额不脚抵免的,能够向当前年度结转,但结转年限最长不得跨越五年。

4。无限合股制创业投资企业采纳股权投资体例投资于未上市的中小高新手艺企业满2年的,法人合股人可按其投资额的70%抵扣该法人合股人从该投资企业分得的应纳税所得额,昔时不脚抵扣的,能够正在当前纳税年度结转抵扣。

需要申明的是,汇总纳税企业若是不存正在登记分支机构、分摊税款计较不精确等景象,无论按原计较方式,仍是按新计较方式,成果都是一样的。可是,若汇总纳税企业前期预缴环节未精确计较分摊税款或当季发生分支机构登记景象,新计较方式将通过全量分摊体例,对全年分摊税款从头计较。

自2019年1月1日至2027年12月31日,对合适前提的处置污染防治的第三方企业(以下称第三方防治企业)减按15%的税率征收企业所得税。

(1)自2020年1月1日至2024年12月31日,对注册正在海南商业港并本色性运营的激励类财产企业,减按15%的税率征收企业所得税。

2。自2019年6月1日至2025年12月31日,供给社区养老、托育、家政办事取得的收入,正在计较应纳税所得额时,减按90%计入收入总额。

这类企业,企税税率15%,别的企业所得税预缴申报表发生了严沉变化,2025年10月1日正式实施!

【备注2】采纳加快折旧方式的,能够采用双倍余额递减法或者年数总和法。加快折旧方式一经确定,一般不得变动。

2025年7月7日,税务总局发布《国度税务总局关于优化企业所得税预缴纳税申报相关事项的通知布告》(国度税务总局通知布告2025年第17号),对企业所得税预缴纳税申报表进行了修订。

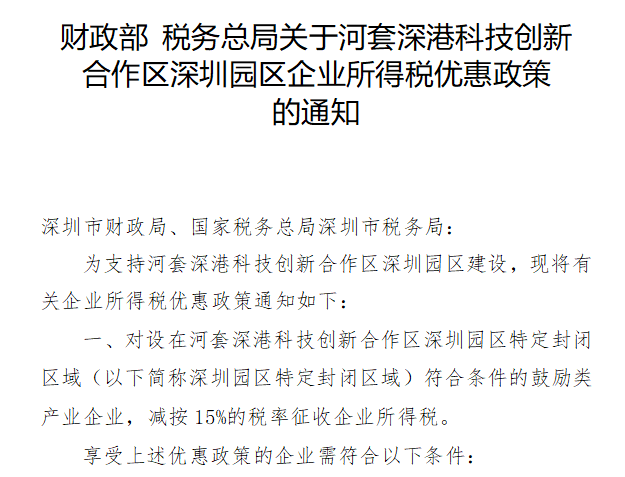

对设正在河套深港科技立异合做区深圳园区特定封锁区域(以下简称深圳园区特定封锁区域)合适前提的激励类财产企业,减按15%的税率征收企业所得税。

1。居平易近企业经相关部分核准,处置国度沉点搀扶的公共根本设备项目投资运营的所得,自项目取得第一笔出产运营收入所属纳税年度起,第1年至第3年免征企业所得税,第4年至第6年减半征收企业所得税。(3免3减半)。

1。—般性加快折旧:企业的固定资产因为手艺前进等缘由,确需加快折旧的,能够缩短折旧年限或者采纳加快折旧的方式。能够采纳缩短折旧年限或者采纳加快折旧的方式的固定资产,包罗?。

【备注2】所称本色性运营,是指企业的现实办理机构设正在海南商业港,并对企业出产运营、人员、账务、财富等实施本色性全面办理和节制。

(2)自2020年1月1日至2027年12月31日,对正在海南商业港设立的旅逛业、现代办事业、高新手艺财产企业新增境外间接投资取得的所得,免征企业所得税。所称境外间接投资所得该当合适以下前提。

【备注3】对构设正在海南商业港的合适前提的企业,仅就其设正在海南商业港的构和分支机构的所得,合用15%税率;对构设正在海南商业港以外的企业,仅就其设正在海南商业港内的合适前提的分支机构的所得,合用15%税率。

3。对经省级处所金融监视办理部分核准成立的小额贷款公司取得的农户小额贷款利钱收入,正在计较应纳税所得额时,按90%计入收入总额。(施行至2027年12月31日。)。

7。 中国(上海)自贸试验区临港新片区沉点财产:自2020年1月1起,对新片区内处置集成电、人工智能、生物医药、平易近用航空等环节范畴焦点环节相关产物(手艺)营业,并开展本色性出产或研发勾当的合适前提的法人企业,自设立之日起5年内减按15%的税率征收企业所得税(财税〔2020〕38号)?。

小型微利企业:对小型微利企业年应纳税所得额不跨越100万元的部门,减按25%计入应纳税所得额,按20%税率缴纳企业所得税(财务部 税务总局通知布告2023年第6号)。

5。对安全公司为种植业、养殖业供给安全营业取得的保费收入,正在计较应纳税所得额时,按90%计入收入总额。(施行至2027年12月31日)。

(2)依法从撤销或破产安全公司清理财富中获得的受偿收入和向相关义务方逃偿所得,以及依法从安全公司风险措置中获得的财富让渡所得。

1。添加附报事项项目。正在“优惠及附报事项相关消息”部门添加“职工薪酬”和“出口体例”项目,发生相关事项的纳税人应精确填报相关环境。除上述事项外,由纳税人按照《企业所得税申报事项目次》弥补填报。

3。 平潭分析尝试区合适前提的企业:自2021年1月日起至2025年12月31日止,对设正在平潭分析尝试区的合适前提的企业减按15%的税率征收企业所得税(财税〔2021〕29号)。

(2)自2018年1月1日起,对经认定的手艺先辈型办事企业(办事商业类),减按15%的税率征收企业所得税。

2。对农村平安饮水工程运营办理单元处置《公共根本设备项目企业所得税优惠目次》的饮水工程新建项目投资运营的所得,自项目取得第一笔出产运营收入所属纳税年度起,第1年至第3年免征企业所得税,第4年至第6年减半征收企业所得税。(3免3减半)。

1。优惠前提:处置国度非和行业,且同时合适年度应纳税所得额(利润)不跨越300万元、从业人数不跨越300人、资产总额不跨越5000万元等三个前提的企业。

(5)国度激励的线宽小于130纳米(含)的集成电出产企业,属于国度激励的集成电出产企业清单年度之前5个纳税年度发生的尚未填补完的吃亏,准予向当前年度结转,总结转年限最长不得跨越10年。

6。 横琴粤澳深度合做区:对合适前提的财产企业,减按15%的税率征收企业所得税(财税〔2022〕19号)。

(1)自2017年1月1日起,对经认定的手艺先辈型办事企业,减按15%的税率征收企业所得税。

8。合适前提的出产和拆卸伤残人员特地用品的居平易近企业,免征企业所得税。(施行至2027年12月31日)。

第二季度预缴申报时,发觉分派比例计较有误,应按照10%、30%、60%的分派比例计较,具体如下。

企业正在2018年1月1日至2027年12月31日新购进的设备、器具,单元价值不跨越500万元的,答应一次性计入当期成本费用正在计较应纳税所得额时扣除,不再分年度计较折旧。

自2021年1月1日至2030年12月31日,对设正在西部地域的激励类财产企业减按15%的税率征收企业所得税。

5。 西部地域激励类财产:自2021年1月1日至2030年12月31日,对设正在西部地域的激励类财产企业减按15%的税率征收企业所得税。本条所称激励类财产企业是指以《西部地域激励类财产目次》中的财产项目为从停业务,且其从停业务收入占企业收入总额60%以上的企业(国度税务总局通知布告2015年第14号;财务部通知布告2020年第23号)。

【案例】A公司是2024年正在市注册成立的企业,不属于小型微利企业。A公司别离正在、陕西省、天津市设立了B、C、D分支机构。2025年9月,天津市D分支机构登记。A公司取各分支机构均按及时并精确完成汇总纳税消息存案。2025年第1季度预缴时,B、C、D分支机构的分派比例别离为10%、40%、50%。第2季度预缴申报时,A公司发觉第1季度分派比例计较有误,C、D分支机构的分派比例应为30%、60%。

自2020年1月1日起,对中国(上海)自贸试验区临港新片区内处置集成电、人工智能、生物医药、平易近用航空等环节范畴焦点环节相关产物(手艺)营业,并开展本色性出产或研发勾当的合适前提的法人企业,自设立之日起5年内减按15%的税率征收企业所得税。

1。企业购买并现实利用的、节能节水、平安出产等公用设备的,该公用设备的投资额的10%能够从企业昔时的应纳税额中抵免;昔时不脚抵免的,能够正在当前5个纳税年度结转抵免。

同时,正在“停业收入”项面前目今添加“自营出口收入”“委托出口收入”“出口代办署理费收入”等项目,由涉及出口营业的企业填报。正在“投资收益”项面前目今添加明细行次,由纳税人按照《企业所得税申报事项目次》正在明细行次填报股权措置收益等具体事项和金额。纳税人进行股权措置的,均应填报具体事项和金额。

第一季度预缴申报时,B、C、D分支机构均参取分派,按照10%、40%、50%分派比例计较,具体如下?。

企业招用脱贫生齿,以及正在人力资本社会保障部分公共就业办事机构登记赋闲半年以上且持《就业创业证》或《就业赋闲登记证》(说明“企业吸纳税收政策”)的人员,取其签定1年以上刻日劳动合同并依法缴纳社会安全费的,自签定劳动合同并缴纳社会安全当月起,正在3年内按现实招用人数予以定额顺次扣减、城市扶植税、教育费附加、处所教育附加和企业所得税优惠。

(1)国度激励的集成电设想、配备、材料、封拆、测试企业和软件企业(自获利年度起),2免3减半。

【备注1】定额尺度为每人每年6000元,最高可上浮30%(各省、自治区、曲辖市人平易近确定),昔时扣减不完的,不得结转下年利用。

2。安设残疾人员所领取的工资:领取给残疾人职工工资据实扣除的根本上,按照领取给残疾职工工资的100%加计扣除。

a。从境外新设分支机构取得的停业利润;或从持股比例跨越20%(含)的境外子公司分回的,取新增境外间接投资相对应的股息所得。

4。 注册正在海南商业港并本色性运营的激励类财产企业:自2020年1月日起至2024年12月31日止,对注册正在海南商业港并本色性运营的激励类财产企业,减按15%的税率征收企业所得税(财税〔2020〕31号)。

【备注】分析操纵资本是指企业以的资本做为次要原材料,出产国度非和并合适国度和行业相关尺度的产物取得的收入。

(4)集成电线宽小于28纳米(含),且运营期正在15年以上的集成电出产企业或项目,10免。

2。点窜表单名称和数据项。基于计较方式调整的需要,外行次上添加“构分摊”“构财务集平分配”等项目,正在列次上添加“现实应分摊所得税额”“累计已分摊所得税额”“分摊应补(退)所得税额”等项目,并据此将表单名称点窜为《企业所得税汇总纳税总分支机构所得税分派表》。财政小帮手V信 ckr660 能够参取进流!

(一)以《河套深港科技立异合做区深圳园区企业所得税优惠目次》(以下简称《目次》,见附件)中的财产目次为从停业务,且其从停业务收入占收入总额60%以上。收入总额按照《中华人平易近国企业所得税法》第六条施行。

4。对金融机构农户小额贷款的利钱收入,正在计较应纳税所得额时,按90%计入收入总额。(施行至2027年12月31日)。

深圳市税务局转发家政部、税务总局文件,发布河套深港科技立异合做区深圳园区企业所得税优惠政策的通知。

【备注1】所称激励类财产企业,是指以海南商业港激励类财产目次中的财产项目为从停业务,且其从停业务收入占企业收入总额60%以上的企业。

对年应纳税所得额跨越100万元但不跨越300万元的部门,减按25%计入应纳税所得额,按20%税率缴纳企业所得税(财务部 税务总局通知布告2022年第13号)。

一个纳税年度内,居平易近企业手艺让渡所得不跨越500万元的部门,免征企业所得税;跨越500万元的部门,减半征收企业所得税。

Online Message

在线留言

版权所有 云南j9.com官方网站农业科技有限公司 技术支持 j9.com官方网站 网站地图